Vào tháng 5, quỹ phòng hộ Man Group có trụ sở tại London đã giao cho các nhóm phân tích định lượng một nhiệm vụ kéo dài ba tháng: Tìm hiểu lý do tại sao bộ phận AHL - đơn vị quản lý tiền bằng thuật toán của họ - đang gặp khó khăn.

Tình hình của công ty không mấy khả quan: cổ phiếu của quỹ phòng hộ niêm yết lớn nhất thế giới này đã giảm 36% trong năm qua, các chiến lược đầu tư chính đều thua lỗ, và nhà đầu tư giàu có đang lần lượt rút vốn.

Nhưng kết luận cuối cùng từ cuộc điều tra này là gì? "Không có gì trục trặc cả", theo một người nắm rõ về cuộc rà soát.

Thay vào đó, các nhà phân tích định lượng - những người sử dụng thuật toán để xác định cơ hội đầu tư - cho rằng 3 năm hoạt động kém hiệu quả là do môi trường giao dịch “đặc biệt không thuận lợi” cho loại chiến lược “đi theo xu hướng” (trend-following) vốn làm nên tên tuổi của Man Group.

Tuy nhiên, sự sụt giảm của giá cổ phiếu và xu hướng ngày càng nhiều nhà đầu tư rút vốn khỏi các quỹ có chiến lược sinh lợi nhất đã buộc tập đoàn phải đối mặt với những lựa chọn chiến lược khó khăn: Liệu họ nên tiếp tục tìm kiếm các nguồn doanh thu mới như đã làm trong thập kỷ qua, hay tập trung vực dậy hiệu suất của mảng quỹ phòng hộ cốt lõi? Và cấu trúc công ty niêm yết hiện tại có phù hợp để thực hiện hiệu quả một trong hai chiến lược này không?

Dưới sự lãnh đạo của Giám đốc điều hành Robyn Grew, người có nền tảng chuyên môn về tuân thủ thay vì giao dịch, và người tiền nhiệm Luke Ellis, Man Group đã ưu tiên chiến lược mở rộng sang các lĩnh vực kinh doanh mới.

Tập đoàn đã hoàn tất một loạt thương vụ thâu tóm trong khoảng một thập kỷ qua, bao gồm công ty chuyên đầu tư mua và nắm giữ Numeric có trụ sở tại Boston, công ty đầu tư tài sản thực Aalto, và các công ty tín dụng tư nhân Varagon và Bardin Hill. Mục tiêu là bán chéo các sản phẩm khác nhau của quỹ.

Nhưng dù đã đều đặn xây dựng các nguồn thu nhập từ những mảng kinh doanh khác, chúng vẫn chưa thể bù đắp được sự sụt giảm lợi nhuận từ mảng quỹ phòng hộ đang gặp khó khăn của tập đoàn.

Các cựu nhân viên cho rằng Man Group nên tập trung vào việc trở thành một quỹ phòng hộ xuất sắc, đầu tư phát triển các chiến lược đổi mới để tạo ra lợi nhuận khổng lồ.

“Chúng tôi phải tập trung toàn bộ nguồn lực, bởi vì việc cạnh tranh với các quỹ phòng hộ định lượng khác như Renaissance Technologies và DE Shaw là vô cùng khó khăn”, một cựu nhân viên cấp cao cho biết. “Chúng tôi chỉ nên tập trung vào những gì mình làm tốt nhất”.

Man Group là một trong những đơn vị tiên phong trong phong cách đầu tư dựa vào lượng lớn dữ liệu và các mô hình toán học phức tạp để đặt cược vào hướng đi của giá tài sản, thông qua việc mua lại phần lớn cổ phần của công ty quỹ phòng hộ định lượng AHL vào năm 1989.

Ngay cả sau khi thực hiện các thương vụ mua lại, AHL vẫn là động lực lợi nhuận chính của tập đoàn. Bộ phận này có thể tính phí quản lý cao và một khoản phí hiệu suất đáng kể khi các chiến lược của họ hoạt động tốt.

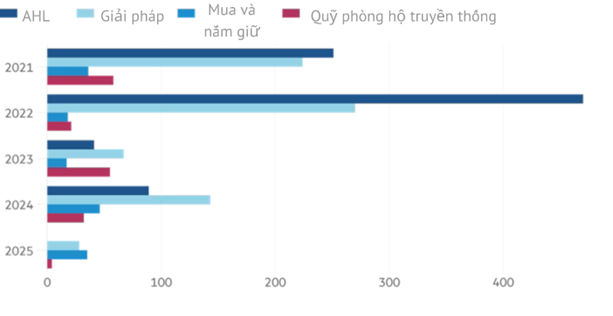

AHL mang về phần lớn phí hiệu suất

Đvt: Triệu USD

Mảng “Giải pháp” (Solutions) đầu tư vào các chiến lược trên toàn tập đoàn, bao gồm cả AHL. Số liệu của AHL đến từ ba chiến lược: Alpha (Chiến lược Alpha), Dimension (Chiến lược đa chiều) và Evolution (Chiến lược thích ứng). Dữ liệu năm 2025 là của 6 tháng đầu năm. Nguồn: Man Group, S&P Visible Alpha

Mảng kinh doanh quỹ phòng hộ rộng hơn của Man, bao gồm AHL, tính phí quản lý cao gấp 5 lần so với mảng chiến lược mua và nắm giữ vận hành bằng thuật toán. Vào năm 2022 - năm hoạt động hiệu quả gần nhất khi tập đoàn kiếm được 779 triệu USD phí hiệu suất - ít nhất 60% tổng số tiền này đến từ chỉ ba chiến lược của AHL.

Tuy nhiên, các chiến lược đi theo xu hướng đã gặp khó trên toàn ngành khi thị trường biến động thất thường. Khi thị trường xoay chiều đột ngột, việc đặt cược vào các xu hướng rõ ràng của giá tài sản - và kiếm tiền cho nhà đầu tư - trở nên rất khó khăn. Khi các chiến lược đi theo xu hướng của AHL gặp khó, phí hiệu suất của tập đoàn cũng sụt giảm theo.

Năm ngoái, quỹ hoạt động theo chiến lược đi theo xu hướng hàng đầu của Man dành cho nhà đầu tư tổ chức, AHL Alpha, đã tăng 3%. Kết quả này tốt hơn mức tăng 1% của năm 2023, nhưng chỉ giúp tập đoàn thu về 310 triệu USD phí hiệu suất.

Tính đến thời điểm hiện tại của năm 2025, chiến lược Alpha đang giảm 2.4%, dù đã cải thiện đáng kể so với mức giảm 9% ghi nhận hồi đầu năm. Kể từ năm 2014, AHL Alpha ghi nhận lợi nhuận hàng năm sau phí là 4.9%, tương đương với lợi suất trái phiếu Kho bạc Mỹ.

Man Evolution, một chiến lược đầu tư theo xu hướng cốt lõi khác chuyên giao dịch trên các thị trường ngách, đang ghi nhận mức giảm 5,2% trong năm nay, sau khi đã giảm 6,1% vào năm ngoái.

"Chúng tôi lo ngại rằng nếu hiệu suất không phục hồi đáng kể, Man Group có thể chứng kiến làn sóng rút vốn lớn hơn từ các nhà đầu tư tổ chức", nhà phân tích Nicholas Herman của Citi nhận định vào tháng trước, trước khi hiệu suất đầu tư bắt đầu có dấu hiệu cải thiện.

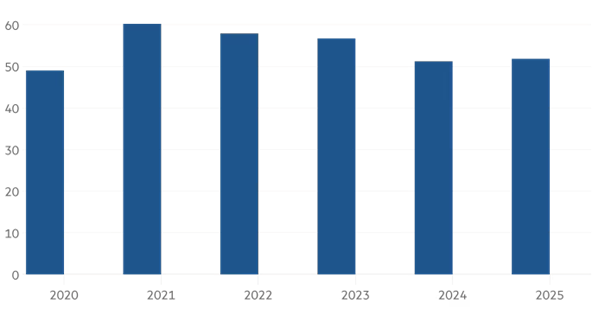

Tài sản có tính phí hiệu suất đã giảm từ năm 2021

Tài sản đang quản lý (AUM) có trả phí hiệu suất (USD)

Số liệu năm 2025 tính đến nửa đầu năm. Nguồn: Visible Alpha, Man Group

Tầm quan trọng quá lớn của các chiến lược đi theo xu hướng thuộc AHL đối với lợi nhuận của Man Group đã khiến việc tìm kiếm các nguồn doanh thu đa dạng hóa trở nên khó khăn lẫn cấp bách.

"Để thực sự đa dạng hóa khỏi sự phụ thuộc vào AHL, họ cần phải bổ sung một trụ cột kinh doanh đủ lớn", một cựu nhân viên của công ty nhận xét. Tuy nhiên, sự tăng trưởng của sản phẩm đa chiến lược hàng đầu là Man 1783 diễn ra khá chậm chạp, chỉ thu hút được 2.5 tỷ USD tài sản kể từ khi ra mắt vào năm 2020. Để so sánh, Jain Global - một đối thủ mới trong lĩnh vực đa quản lý bắt đầu hoạt động vào năm ngoái - đã huy động được hơn 5 tỷ USD.

Các thương vụ mua lại gần đây trong lĩnh vực tín dụng tư nhân cũng chưa mang lại hiệu quả như mong đợi. Theo hồ sơ công ty, tài sản cho vay trực tiếp tại Mỹ - mảng mà Man Group bắt đầu báo cáo sau khi mua lại Varagon hai năm trước với giá 183 triệu USD - đã giảm 800 triệu USD, xuống còn 9.9 tỷ USD. Tuy nhiên, một người am hiểu tình hình cho biết sự sụt giảm này là do tập đoàn đã chủ động kiểm soát tăng trưởng để tập trung vào việc quản lý rủi ro hiệu quả hơn

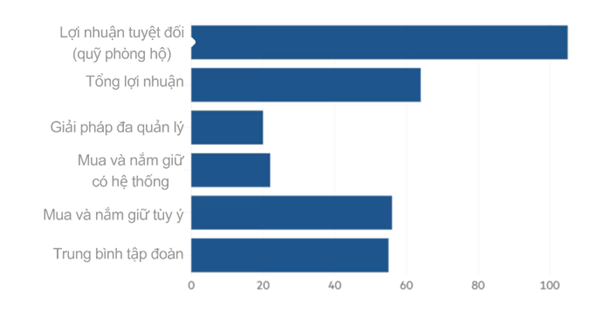

Các chiến lược quỹ phòng hộ vẫn là mảng sinh lợi nhất của Man Group

Biên lợi nhuận phí quản lý (Điểm cơ bản, 6 tháng đầu năm 2025)

Nguồn: Báo cáo 6 tháng đầu năm của Man Group

Một số đối thủ trong mảng định lượng của Man đã thành công hơn. Qube có trụ sở tại London và CFM có trụ sở tại Paris đã xây dựng các chiến lược định lượng khác ngoài việc đi theo xu hướng, ví dụ như kinh doanh chênh lệch giá.

Một người thân cận với Man Group cho biết sự đổi mới trong mảng quỹ phòng hộ vẫn đang diễn ra, nhưng chủ yếu ở bộ phận kinh doanh giải pháp ít được công chúng biết đến - nơi tập đoàn xây dựng các chiến lược đầu tư tùy chỉnh cho các khách hàng lớn. Theo nguồn tin này, Man đã phát triển một chiến lược dựa trên giao dịch chênh lệch giá thống kê trong 2-3 năm qua, và hiện đang quản lý 1.5 tỷ USD trong hai chiến lược tập trung vào giao dịch tài sản của Trung Quốc.

"Cái giá phải trả khi có biên lợi nhuận rất cao trong ngành quỹ phòng hộ là mọi người luôn muốn giành lấy thị phần của bạn", một cựu giám đốc điều hành nhận xét. "Nếu không liên tục đổi mới, bạn sẽ bị đào thải".

Để phục hồi mảng kinh doanh quỹ phòng hộ, Man Group cần phải tuyển dụng và giữ chân được các nhà phân tích định lượng giỏi và các quản lý danh mục đầu tư hàng đầu. Điều này đồng nghĩa với việc phải trả mức lương đủ cạnh tranh so với các đối thủ tại Mỹ. CEO Grew đã có những bước đi cụ thể về vấn đề này, như việc thăng chức cho Greg Bond - người đứng đầu đơn vị định lượng Numeric tại Boston - vào tháng 7 để trở thành giám đốc đầu tư (CIO) của công ty, sau khoảng trống 4 năm kể từ khi vị CIO cuối cùng rời đi.

Có dấu hiệu tích cực là tỷ lệ nhân viên tự nguyện nghỉ việc trong toàn tập đoàn hiện đang ở mức thấp (thứ ba trong 8 năm qua), và số lượng nhân viên trong các nhóm đầu tư định lượng đang ở mức cao kỷ lục, theo người am hiểu tình hình.

Những người trong nội bộ thừa nhận riêng rằng Man Group không thể cạnh tranh về lương với các đối thủ cho các vị trí quản lý danh mục chủ chốt. Ảnh: Charlie Bibby/FT

Tuy nhiên, Man Group cũng đã chia tay một số giám đốc đầu tư cấp cao trong năm qua. Jens Foehrenbach, người đứng đầu bộ phận đầu tư chủ động trên thị trường đại chúng, đã rời đi để làm đồng giám đốc đầu tư tại quỹ phòng hộ vĩ mô Mỹ Graham Capital. Cùng lúc đó, Eric Burl, người phụ trách mảng đầu tư chủ động của toàn tập đoàn, cũng đã từ chức.

Những người trong nội bộ công ty thừa nhận rằng Man Group không thể cạnh tranh về mặt lương thưởng với các đối thủ lớn như Citadel và Millennium khi tuyển dụng cho các vị trí quản lý danh mục đầu tư chủ chốt. Tuy nhiên, lâu nay họ vẫn lập luận rằng công ty bù đắp sự thiếu hụt này bằng một môi trường làm việc ít áp lực và linh hoạt hơn so với nhiều đối thủ Mỹ, đồng thời các vị trí làm việc theo nhóm vẫn được trả lương cạnh tranh.

Nhưng có vẻ như những ưu điểm này không còn đủ sức hấp dẫn. Đầu năm nay, Man Group đã thắt chặt các điều khoản không cạnh tranh trong hợp đồng với các nhà giao dịch của mình - một sự thừa nhận gián tiếp rằng họ đang đối mặt với nguy cơ mất nhân tài vào tay các đối thủ.

Trong bối cảnh tỷ lệ chi phí lương trên doanh thu điều chỉnh đang ở mức cao nhất trong khung mục tiêu của công ty, việc tăng lương để giữ chân nhân tài có thể đòi hỏi những biện pháp khó khăn như: dừng các kế hoạch mở rộng ở các lĩnh vực không cốt lõi (như tín dụng tư nhân), cắt giảm cổ tức và thu hẹp các chương trình mua lại cổ phiếu.

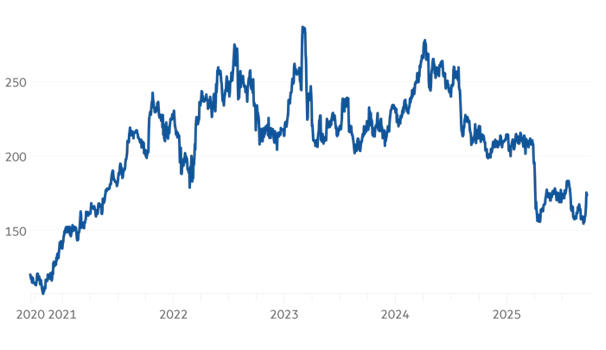

Cổ phiếu của Man Group đã giảm sâu so với mức đỉnh năm 2023

Nguồn: LSEG qua markets.ft.com

Một trong những thách thức lớn của Man Group là sự xung đột giữa lợi ích của cổ đông và nhà đầu tư quỹ, điều vốn không thể tránh khỏi khi một công ty quản lý quỹ phòng hộ niêm yết trên sàn chứng khoán.

"Man Group đã làm rất tốt việc hoàn lại vốn cho cổ đông", ông Kunal Kothari, nhà quản lý quỹ tại Aviva Investors, cho biết. "Trong năm năm qua, họ đã mua lại khoảng 20% cổ phiếu, cho thấy hiệu quả phân bổ vốn vượt trội so với các nhà quản lý tài sản khác của Anh".

Cổ phiếu của Man Group đã khởi sắc trong tháng này, ghi nhận mức tăng 15% trong hai tuần khi các chiến lược AHL chủ chốt phục hồi một phần thua lỗ.

Tuy nhiên, lợi ích của cổ đông không phải lúc nào cũng đi đôi với lợi ích của các nhà đầu tư trong quỹ. Trong khi các cổ đông đã quen với việc đánh giá cao tỷ suất cổ tức 7% cùng các đợt mua lại cổ phiếu, thì các nhà đầu tư quỹ lại có thể ưu tiên việc tái đầu tư vào nhân tài và các chiến lược giao dịch để tăng lợi nhuận - ngay cả khi điều đó ảnh hưởng đến lợi nhuận của Man, và có khả năng là cả cổ tức lẫn các đợt mua lại cổ phiếu dành cho cổ đông.

Giới phê bình cho rằng việc giải quyết bài toán khó này còn trở nên phức tạp hơn khi các quỹ phòng hộ đối thủ không bị ràng buộc bởi những hạn chế tương tự.

"Vấn đề là nếu họ thông báo tỷ suất cổ tức sẽ chỉ còn 1%, giá cổ phiếu sẽ sụp đổ", một cựu nhân viên của Man Group nói thêm. "Đó là một tình huống cực kỳ khó khăn".

Quốc An (Theo FT)

.jpg)