Nước nào sản xuất gì?

Tỷ trọng ngày càng tăng của ASEAN trong thị trường xuất khẩu điện tử toàn cầu là một trong nhiều lý do thuyết phục để tin rằng khu vực này đang ở vị thế thuận lợi để hưởng lợi từ chu kỳ phục hồi công nghệ thúc đẩy bởi AI. Số liệu cho thấy một bức tranh toàn diện về tầm quan trọng của điện tử ở ASEAN. Singapore, Malaysia và Việt Nam tất nhiên nổi bật do hội nhập sâu trong ngành điện tử. Tiếp theo là Thái Lan và Philippines – những nước thuộc nhóm phát triển sớm nhưng đã chứng kiến đà phát triển chững lại trong những năm gần đây. Ngược lại, Indonesia có mức độ hiện diện rất hạn chế.

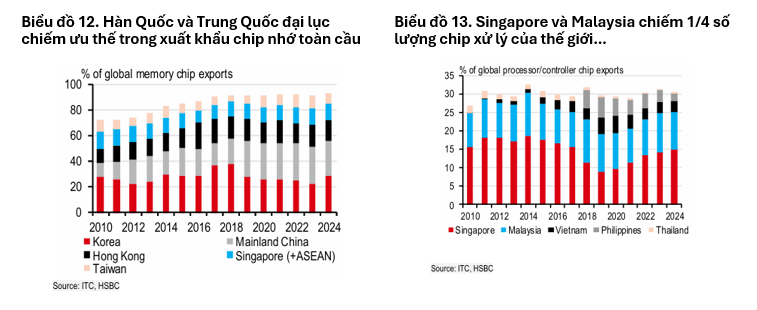

Tuy nhiên, chúng ta cũng cần đi sâu vào chi tiết bởi việc xuất khẩu đúng những sản phẩm đang có nhu cầu cao là yếu tố then chốt. Trong thế giới được thúc đẩy bởi AI hiện nay, chip nhớ ngày càng trở nên quan trọng hơn vì chúng đóng vai trò cốt lõi trong việc lưu trữ và truy xuất khối lượng dữ liệu khổng lồ một cách nhanh chóng và hiệu quả cho các bộ xử lý AI mạnh mẽ. Thực tế cho thấy Hàn Quốc (28% thị phần toàn cầu) và Trung Quốc đại lục (27%) đang dẫn đầu trong lĩnh vực bán dẫn tiên tiến.

Ở ASEAN, Singapore là nền kinh tế duy nhất có thị phần đáng kể về chip nhớ. Nhờ tổng vốn đầu tư lũy kế 40 tỷ USD kể từ năm 1998 từ tập đoàn công nghệ Mỹ Micron có 98% chip 3D NAND được sản xuất tại Singapore, Đảo quốc Sư tử hiện nắm 8,5% thị phần toàn cầu. Singapore được kỳ vọng sẽ hưởng lợi nhiều hơn nữa khi Micron công bố rút khỏi mảng tiêu dùng để tập trung mạnh vào chip nhớ tiên tiến phục vụ trung tâm dữ liệu AI, với khoản đầu tư 30,5 tỷ SGD.

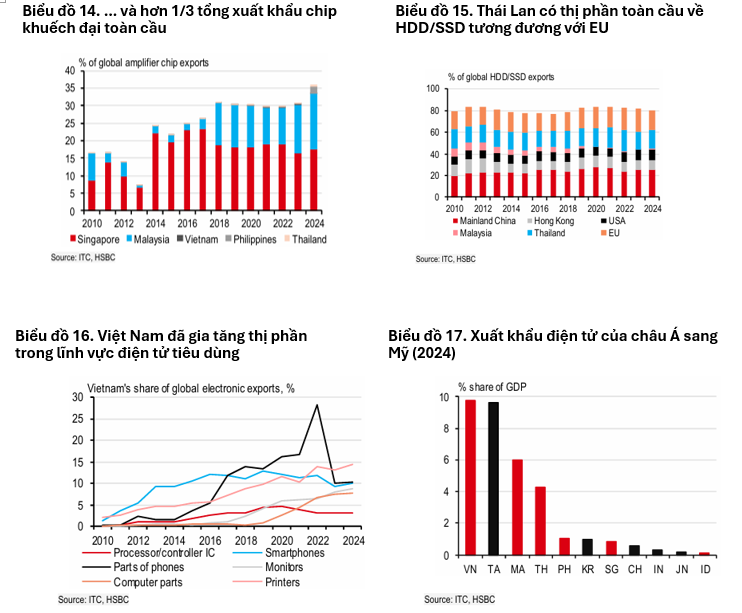

Tuy vậy, đây không phải là mảng bán dẫn duy nhất mà Singapore chiếm ưu thế. Nước này cũng có lợi thế ở chip logic vốn được xem là “bộ não” của các thiết bị điện tử. Từng giữ vị thế thống trị trong lĩnh vực này, Singapore hiện chiếm 15% thị phần chip xử lý toàn cầu và gần 20% thị phần xuất khẩu chip khuếch đại toàn cầu.

Phía bên kia Causeway, Malaysia cũng nổi bật là một quốc gia đi trước trong ngành bán dẫn. Dù câu chuyện của Malaysia không được biết đến rộng rãi, các tập đoàn công nghệ đa quốc gia (MNC) đã rót vốn đầu tư từ rất sớm, ngay từ thập niên 1970, biến Penang thành “Thung lũng Silicon của phương Đông”. Dù không phải là một nhân tố lớn trong mảng chip nhớ, Malaysia lại là một nước dẫn đầu về chip logic. Riêng Malaysia chiếm 10% thị phần chip xử lý toàn cầu và 16% thị phần xuất khẩu chip khuếch đại, trong đó thị phần chip khuếch đại vẫn gia tăng trong những năm gần đây. Đáng chú ý hơn, Malaysia gần như đã tăng gấp đôi thị phần ở mảng linh kiện của mạch tích hợp (IC) chỉ trong một năm, nâng thị phần lên mức ấn tượng 40% vào năm 2024.

Nếu Singapore và Malaysia dẫn đầu ASEAN về xuất khẩu bán dẫn, Thái Lan và Việt Nam cũng có lợi thế riêng ngoài lĩnh vực bán dẫn. Chẳng hạn, Thái Lan chuyên sâu trong mảng ổ đĩa cứng (HDD). Nước này chiếm 17% tổng lượng thiết bị lưu trữ toàn cầu cho các máy xử lý dữ liệu tự động, tương đương với EU và chỉ đứng sau Trung Quốc đại lục.

Dù giá trị không thể so sánh với bán dẫn, lĩnh vực này ngày càng trở nên quan trọng hơn như một trong những yếu tố then chốt phục vụ nhu cầu mở rộng nhanh chóng của các trung tâm dữ liệu. Singapore vốn là nơi đặt các trung tâm dữ liệu của ASEAN nhưng Malaysia và Thái Lan đã nổi lên và nhanh chóng bắt kịp. Tuy nhiên, để có thể tận dụng lợi thế từ làn sóng AI, Thái Lan cần chuyển dịch từ xuất khẩu ổ đĩa cứng (HDD) sang ổ cứng thể rắn (SSD), vì SSD cho tốc độ truy cập dữ liệu nhanh hơn và độ trễ thấp hơn so với HDD truyền thống.

Tuy nhiên, Việt Nam đang chọn một hướng đi khác: gia tăng vai trò trong khâu lắp ráp điện tử thành phẩm, chuyên về các sản phẩm điện tử tiêu dùng hoàn chỉnh, nhờ xu hướng đa dạng hóa chuỗi cung ứng của các tập đoàn công nghệ đa quốc gia như Samsung. Mặc dù Trung Quốc đại lục vẫn giữ vị thế thống lĩnh đối với nhiều mặt hàng xuất khẩu này, thị phần điện tử tiêu dùng của Việt Nam, bao gồm điện thoại thông minh, máy in và máy tính, đã tăng đáng kể từ gần như bằng không lên 8-15% trong vòng 15 năm. Bên cạnh điện tử tiêu dùng, Việt Nam cũng nỗ lực vươn lên trong chuỗi giá trị, nhắm tới phân khúc mạch tích hợp (IC). Tuy nhiên, khác với Singapore và Malaysia, Việt Nam lại chứng kiến thị phần chip xử lý toàn cầu suy giảm, dù Intel đã đầu tư hàng tỷ USD.

Tuy nhiên, những cải thiện mang tính cấu trúc tích cực của ASEAN trong bức tranh công nghệ cũng đi kèm những rủi ro nhất định. Nếu xung đột Trung Đông kéo dài và giá năng lượng không sớm hạ nhiệt, chi phí sản xuất của các hãng sản xuất chip sẽ tăng lên và cuối cùng ảnh hưởng tới nhu cầu liên quan đến AI. Bên cạnh đó, triển vọng về khả năng đánh thuế theo ngành đối với bán dẫn vẫn như “thanh gươm Damocles” treo lơ lửng như một mối đe dọa thường trực. Chúng tôi đã từng nhiều lần nhắc đến trước đây rằng nếu chính sách thuế này được triển khai sẽ tạo thêm nhiều rủi ro giảm thương mại đối các nền kinh tế có tỷ trọng công nghệ lớn như Việt Nam, Malaysia và Thái Lan, là những nơi xuất khẩu điện tử sang Mỹ chiếm tỷ trọng đáng kể trong GDP.

Mặc dù ASEAN cần sẵn sàng để vượt qua biến động năng lượng trong ngắn hạn, chúng tôi vẫn thấy những điểm sáng về cơ hội thương mại cho các quốc gia đã củng cố vị thế trong chuỗi cung ứng công nghệ. Tuy vậy, tình hình không cho phép các quốc gia này chủ quan bởi chính những nền kinh tế có tỷ trọng công nghệ cao cũng đang cố gắng không trở thành “nạn nhân của thành công” nếu làn sóng AI bị gián đoạn bởi giá năng lượng tiếp tục duy trì ở mức cao và các phán quyết thuế quan tiềm tàng.

Hàn Đông